营业时间

MON-SAT 9:00-18:00

全国服务热线

0931-5130688

公司门店地址

兰州市城关区名城广场

营业时间

MON-SAT 9:00-18:00

全国服务热线

0931-5130688

公司门店地址

兰州市城关区名城广场

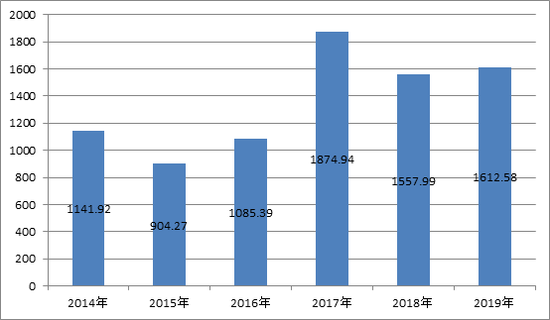

据商务部“全国拍卖行业管理信息系统”统计,前三季度拍卖行业总成交额4373.22亿元,较去年同期(4438.09亿元)微降1.46%。第三季度(7月至9月)成交额1612.58亿元,同比(上年三季度成交额1557.99亿元)增长3.5%;环比第二季度(成交额1665.62亿元)下降3.18%(见图1)。今年9月份行业成交额497.26亿元,较去年同期(496.77亿元)微增 0.1%。

图1 2014-2019年第三季度拍卖成交额对比表

单位:亿元

从行业经营宏观情况来看,前三季度行业成交额较去年同期微降;今年第三季度环比第二季度略呈下降趋势,但该趋势正在放缓;行业经营活动较去年活跃,行业效益(盈利能力)继续增强。

主要标的成交情况

第三季度,土地使用权拍卖成交额961.69亿元,同比增长6.23%,增幅同比大幅收窄,环比下降3.6%,即土地使用权拍卖出现下降趋势;机动车拍卖成交额37.13亿元,同比增长1.63%;农副产品拍卖成交额10.97亿元,同比增长11.88%;文物艺术品成交额18.50亿元,同比增长48.36%,成为三季度增幅最高的业务板块;其他类拍卖成交额116.01亿元,同比增长19.51%。从此四类业务成交额增长情况看,全行业在新业务拓展和经营结构调整方面取得较好成绩,成效明显,机动车、农副产品作为行业新兴的业务领域,以及以个人委托和其他机构委托为主的其他业务标的,已经成为全行业经营的新焦点、新亮点、新方向。

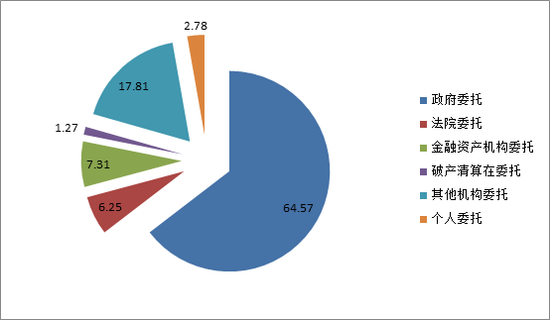

2019年第三季度各委托人成交额占比情况表(%)

第三季度,各委托人成交额的拍卖委托占比由大到小依次为政府部门委托、其他机构委托、金融机构委托、法院委托、个人委托和破产清算组委托。

各省(区、市)成交情况

服务热线:17726927365

服务热线:17726927365 Q Q咨询:543745947

Q Q咨询:543745947 企业邮箱:

企业邮箱: