营业时间

MON-SAT 9:00-18:00

全国服务热线

0931-5130688

公司门店地址

兰州市城关区名城广场

营业时间

MON-SAT 9:00-18:00

全国服务热线

0931-5130688

公司门店地址

兰州市城关区名城广场

一季度行业基本情况

据商务部“全国拍卖行业信息管理系统”统计,截至今年第一季度末,全国共有拍卖企业8653家,同比新增773家,企业数量增长9.81%;有拍卖企业分支机构共计266家,与上年持平。

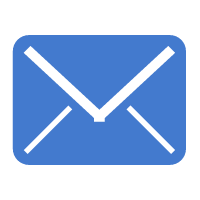

一季度拍卖行业实现成交额1530.02亿元,同比增长69.91%。全国拍卖会共成交24137场,净增加场次12039场,同比增幅高达99.5%。

一季度行业经营综述

一季度我国大陆地区走出新冠疫情影响,经济稳步增长,在此宏观经济背景下,拍卖活动异常活跃,拍卖行业继续在成交额、成交场次、佣金收入、税收缴纳等方面实现大幅增长。一季度全行业实现拍卖成交额1530.02亿元,较2020年一季度成交额增长629.53亿元,增幅高达69.91%;较历史同期最高的2018年一季度成交额增长386.62亿元,成为行业自2015年以来一个新的高峰(见图1)。

从行业效益来看,一季度全行业佣金收入及纳税情况都出现较大幅度增长。1-3月份,全行业共实现拍卖业务佣金收入10.03亿元,同比增幅77.19%;一季度全行业上缴增值税金合计近0.67亿元,较上年同期增长96.94%。

今年3月份行业单月成交额呈现快速、较大幅度增长,达到665.93亿元,同比增长75.94%,较2019年增长75.94%。

一季度行业经营特点

(一)拍品结构特点

一季度,各拍卖标的呈现以下主要特点:

1、各类拍卖标的成交额普遍大幅增长

今年一季度,各类拍卖标的成交额普遍大幅增长。其中,文物艺术品拍卖成交额12.02亿元,同比增幅363.98%,为各类标的最大增幅,究其原因主要是因为去年同期受疫情影响多数拍卖企业取消或延后了拍卖会,而今年同期得以恢复正常;机动车拍卖成交额68.99亿元,增幅273.23%;其他类标的拍卖成交额218.96亿元,增幅254.87%;股权债权拍卖成交额106.01亿元,增幅96.2%;房地产拍卖成交额267.98亿元,增幅66.37%;农副产品拍卖成交额5.64亿元,增幅59.34%;无形资产类标的拍卖成交额63.73亿元,增幅54.29%;土地使用权标的拍卖成交额786.65亿元,增幅41.04%。

2、房产、土地使用权奠定了平稳增长的基础

受诸多普涨因素的影响,一季度,房地产、土地使用权拍卖业务分别增长了66.37%和41.04%,均低于行业一季度的综合增幅。从两者的合计成交额占比(68.92%)及佣金收入占比(36.44%)角度来看,两者作为行业倚重的传统拍卖业务,分别承载着全行业三分之二以上的业务量和三分之一以上的业务收入,正是其平稳的增长奠定了一季度行业大幅拉升的基础。这与当前社会投资渠道、投资方向、社会营商环境深入治理及全国经济向好等大趋势是正相关的。

3、机动车、股权债权及其他类标的等新兴业务表现突出

一季度,机动车、股权债权及其他类标的拍卖成交额同比增长幅度较大,快速拉高趋势明显。

机动车和股权债权等新兴业务的成交情况出现大幅增长的原因:第一,受后疫情时代市场加速增长等大背景的影响;第二,此类新业务市场份额总体规模和比重较小,稍有提升就会形成较显著的增长;第三,市场集中度高、大型实体强力带动作用因素影响。

(二)委托来源结构特点

1、委托业务基本格局稳中有变

一季度,全国拍卖业务委托来源结构仍然较为稳定,在各委托方委托项目均呈现同比大幅度增长的基础上,政府部门和法院委托成交额合计1031.93亿元,在总委托结构中份额占比67.44%,但比去年一季度下降了近10个百分点,两大委托方的委托量占比虽然下降,但业务绝对量同比仍然大幅度增长,即业务主体结构虽然稳定,但随着其他业务的增长,其主体地位出现下滑趋势。金融机构、破产清算组、其他机构和个人委托在成交额大幅增长的基础上,在各主要委托占比中有所提升,从另一个侧面反映了行业经营结构似正在发生悄无声息的改变。

2、金融机构、破产清算组、其他机构和个人委托业务出现较大增幅

一季度,各委托方委托业务成交额均呈大幅增长态势。其中,法院委托拍卖成交95.03亿元,同比增长57.79%;政府部门委托拍卖成交936.90亿元,同比增长49.22%;金融机构委托拍卖成交81.45亿元,同比增长110.34%;破产清算组委托拍卖成交30.69亿元,同比增长168.85%;其他机构委托拍卖成交346.45亿元,同比增长131.84%;个人委托拍卖成交39.49亿元,同比增长207.73%。在政府部门委托拍卖成交中,土地使用权、房产是其委托拍卖的中的重大资产类型,合计占比政府部门委托的90%以上。

(三)区域分布特点

一季度,从拍卖成交的区域分布看,河北、安徽、福建、四川、山东、上海和浙江七省市拍卖成交额仍然位居全国均超过100亿元,其中河北省成交额超过二百亿,除福建省外都出现大幅度增长。上述七省市一季度合计成交额1045.69亿元,在全国总成交额中占比68.34%,成交额远高于去年一季度,占比行业总成交额的三分之二强。

今年一季度,河北省成交额280.21亿元,较去年一季度成交额增长38.75%,在全国总成交额中占比达18.31%,蝉联全国成交额榜首。河北省的土地使用权拍卖继续成为拉高全省一季度总成交额的关键因素,其中仅土地一项成交额就达225.86亿元,同比增幅19.21%(见表3)。

除上述七省外,成交额在40亿元-70亿元(不含)区间的有4个省(区、市),分别是:湖北、甘肃、重庆和江苏省。

根据各省级行政区域的拍卖成交额高低排序,一季度行业发展布局仍然与宏观经济发展的地域分布呈现高度的一致性,即业务活跃程度仍然呈现出从东部向中、西部以及从南向北递减的整体趋势;主要拍卖经营活动围绕在长三角、珠三角等大城市经济圈周围发生。

行业效益及社会贡献

一季度,全行业拍卖佣金收入10.03亿元,同比增长77.19%,同比收入净增加4.37亿元;季度平均佣金率0.66%,较去年的0.6%微增0.06个百分点,较2019年下降0.14个百分点。

从一季度各月情况来看,1月份行业佣金收入亿3.62元,2月份行业佣金收入2.17亿元,3月份行业佣金收入4.24亿元。排除1、2月份结算季、春节假期等因素影响,3月份行业效益呈现大幅增长趋势。

一季度,全行业主营业务利润7.57亿元,同比增幅达111.8%;一季度缴纳增值税金0.67亿元;缴纳企业所得税0.46亿元。以上数据说明后疫情时代基本消除了行业效益增长的诸多消极因素,行业经营已经恢复和超过了疫情之前的水平。

服务热线:17726927365

服务热线:17726927365 Q Q咨询:543745947

Q Q咨询:543745947 企业邮箱:

企业邮箱: